当サイトを見ている方は、プロバイダ料金を支払っていますよね?

そのプロバイダ料金を節約できることをご存知でしょうか?

節約と言っても、プロバイダでは携帯料金のようにプランの見直しが出来る訳ではありませんし、安いプロバイダに乗り換えるのも面倒です。

節約のために、通信速度の遅いプランにランクを落としたり、インターネット接続をなくしてしまうなんて今更考えられないでしょう。

もはやインターネットは生活必需品ですし、プロバイダ料金は完全に固定費となっています。

そこで、

契約はそのままで、プロバイダ料金を節約できる方法をオススメします。

それは、プロバイダ料金をクレジットカードで支払う簡単な節約術なのでどなたでも実践できます。

●DCカードJizileは、指定プロバイダ料金をクレジットカード利用額に応じてキャッシュバックされるのが特徴であり、指定プロバイダと契約されているなら間違いなくこのカードで節約できるでしょう。

●Yahoo!JAPANカードは、ヤフーBBの支払いに指定すると御利用金額100円につき2ポイントが付与されます。このカードでは1ポイント=1円の価値で(1ポイントから無駄なく使えます)ヤフーBBプロバイダ料金を実質2%OFFにできるクレジットカードです。

●NTTグループカードはOCNとドコモ携帯電話、NTT東・西日本などのNTTグループご利用料金合計から、クレジットカード利用額に応じて最大60%のキャッシュバックされるクレジットカードです。

OCNを利用されている方なら、このカードが最も節約できるカードの可能性あり。

上の特徴を読んでみると、携帯料金節約クレジットカードは大きく2つに分けられます。

Yahoo!JAPANカードは、プロバイダ料金支払いクレジットカードに指定するだけで、ヤフーBB料金が実質2%OFFになります。

プロバイダ料金×2%が節約額です。

他の2カードは、クレジット利用料金の合計から、規約のキャッシュバック率を適用。

プロバイダ料金×キャッシュバック率が節約額です。

では、どのクレジットカードがお得になるのでしょう?

ヤフーBBと契約されている方は、Yahoo!JAPANカード。

OCNと契約されている方は、NTTグループカード。

DCカードJizile指定プロバイダと契約されている方は、DCカードJizileカード。

もちろん、こうなるわけですが、いったいどれぐらい節約になるか計算してみると…

Yahoo!JAPANカードは、プロバイダ料金×2%が節約額なので、月に5,000円支払っているとしたら、100円分のポイントが付与され、年間では1,200円分のポイントが返ってきます。

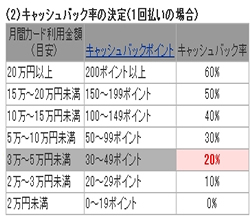

クレジット利用料金の合計からキャッシュバックされるカードの「DCカードJizile」の規約を見てみると、ひと月の利用総額が多くなるほど、キャッシュバック率が上がっていき節約できる金額も上がっていきますね。

上手く利用すると、最高60%ものキャッシュバックを受けることができるのです。

ただし、キャッシュバックの対象となるプロバイダ料金の上限が4,000円なので、最大でも月2,400円の節約。それでも年間28,800円の節約になります。

この最高のキャッシュバック率である60%まで上げるには、200ポイントのショッピングポイントが必要となります。

カード利用1,000円につき1ショッピングポイントが付与されるのですから、月に20万円もクレジット払いしなくては200ポイントには達しません。

月に20万円の支払いは、一般家庭ではとうてい無理ですよね…

しかし、キャッシュバック率20%ぐらいなら狙えるのではないでしょうか?

月に15,000円以上の支払いがあれば、プロバイダ料金の20%がキャッシュバックされます!

右上のキャッシュバック率の画像では、20%OFFになるには「30〜49ポイント」が必要と書いてあるので3万円以上の間違いではないか?と思われるでしょう。

しかし、DCカードのホームページには「【リボ払い】および【分割払い】ご利用分についてはキャッシュバックポイントが2倍になります。」と書いてあります。

このDCカードJizileはリボ払い専用クレジットカードなのです。

つまり、DCカードJizileなら月に1万5千円以上の支払いで20%OFFに達します。

月に4,000円以上のプロバイダ代を支払っていたら、月々800円の節約になり、年間9,600円もの大金になります。

私の場合、月に7,200円ほどプロバイダ料金を支払っているので、これにプラスしてあと7,800円のカード払いがあれば、年間で約1万円のプロバイダ料金を節約できることになります。

これは、一度だけ支払い方法をDCカードJizileへ変更する手間で、これからずっと節約できる額なのです!

(30%に達すると年間14,400円、40%なら年間19,200円、50%なら年間24,000円、60%なら年間28,800円の節約に!)

「でも月に1万5千円も支払う支出がない…」という方は、一度月々の支払いを見直してみましょう。

一般的な支出である電気代は沖縄県以外ではクレジットで支払えます。

(※2009年1月から沖縄電力でもクレジットカード払い対応開始!)

東京23区では水道料金のクレジットカード払いも始まりました。

別ページに「業種別クレジットカード払い対応企業一覧」をご準備していますので、お住まいの地域と業種から、対応企業を絞り込むことができます。

例えば、携帯代にプロバイダ代はどこの会社でもクレジットで支払えるでしょう。

他の支出も見直してみると、意外とクレジットで支払える支出は多いものです。

それに、食料品を購入しているスーパーやコンビニ、外食や家賃、国民年金保険料、通勤・通学の定期など、普段現金払いしているものをクレジット払いにできませんか?

一度、家計簿を見直してみて、1万5千円以上ないかチェックしてみませんか?

どんなにクレジットカードに詳しい方でも、最大に節約できる支払いパターンとそのカードの組み合わせを見つけるのは難しいでしょう。

ここまで説明してきた私でも解りません…

そこで「クレジット払い変えることで得られる節約額算出プログラム」を作りました。

このプログラムなら、誰にでも簡単に(少し入力に時間が掛かりますが…)節約額を算出することができるでしょう。

そしてこの節約法は、今の生活に影響がでるような無理な注文も我慢するような事もありません。ただ今まで口座振替だった支払い方法をクレジット払いに変更するだけの簡単な節約法です。

どうぞ、右下の [比較開始] のボタンを押してお試し下さい。もちろん無料です。

プロバイダ料金は固定費?

プロバイダ料金は固定費?

プロバイダ料金節約術へのリンクについて

プロバイダ料金節約術へのリンクについて